百强房企单月业绩提升明显,15家企业新增货值超300亿!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:中房网

中房网讯 (亚晨/文)热点楼市成交热度的持续,以及房企加大供货力度,使得3月份成交量呈现明显回升态势。

根据克而瑞监测,28个重点城市商品住宅成交面积较2019年同期增长24%。其中,4个一线城市市场显著转暖,各城市成交皆升至历史高位,较2019年同期增长64%。24个二、三线城市市场同步转暖,成交较2019年同期增长19%。包括北京、杭州、南京在内的多个城市楼市成交显著放量,与2019年同期相比,均实现翻倍增长。

随着金融监管的强力介入,投机炒作需求将得到有效遏制,房地产市场有望逐渐回归稳态。克而瑞研究中心分析认为,受此影响热点一二线城市或将逐步回归理性,但基于市场仍有强劲需求支撑,预计成交将稳中有降,但不会明显失速。反部分热点三四线城市房地产市场或将显著降温,受限于本地购房需求基本饱和,叠加市场购买力瓶颈尽显,成交或将明显缩量,高价盘、地王盘更将面临较大的去化压力。

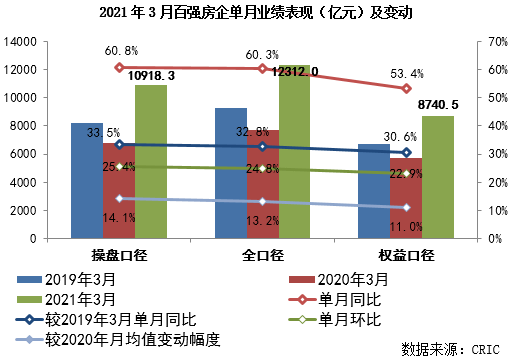

从房地产企业的整体销售情况看,克而瑞研究中心日前发布的报告显示,3月份TOP100房企单月实现销售操盘金额10918.3亿元。与上月相比,百强房企单月业绩环比增长25.4%。与去年同期相比,百强房企整体业绩规模同比增长60.8%,较2020年月均销售金额增长14.1%。从一季度累计销售操盘金额看,百强房企整体的业绩规模较2019年同期增长46.2%,较2020年同期大幅增长83.0%。

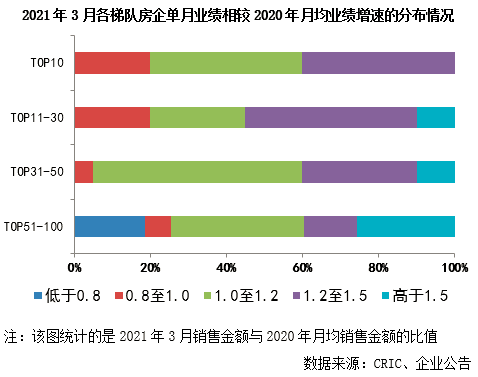

从企业业绩表现来看,3月百强房企中81%的企业单月销售业绩好于去年月均水平,其中超过四成业绩增幅在20%以上,整体业绩提升明显。

根据不同梯队的房企销售增速对比,TOP31-50梯队房企实现正增长的比重为95%,高于其他梯队的房企。TOP30房企中,虽有20%的企业单月业绩较去年平均水平下降,但降幅依然低于20%。考虑到其体量,整体业绩仍属乐观。TOP51-100梯队房企中,超过26%的企业业绩增幅在50%以上,另有近二成的企业业绩降幅超过20%,表现出较为明显的两极分化特征。

另外,从一季度的销售情况看,各梯队房企销售业绩门槛值继续提升,相较去年和前年同期均有明显增幅。其中,龙头房企保持业绩优势,排名相对稳定,TOP10房企销售操盘金额的入榜门槛为608.0亿元,同比增长105.1%。TOP200房企销售操盘金额的入榜门槛13.9亿元,同比大幅增长183.2%。

从各梯队房企销售门槛值相较2019年同期的表现看,小型房企依然表现出显著提升,TOP200房企入榜门槛值增速依然高于其他梯队房企。百强房企中,不同量级的企业增速差异相对较低,其中TOP30房企以69.5%的增速先进其他梯队。对此,克而瑞研究中心分析认为,小型房企业绩增速较高,主要是因为两方面的缘故,既有去年同期业绩受到疫情的负面冲击更为明显的低基数效应,也有今年以来热点城市的出货加速的影响。

土地市场方面,随着3月份的周期性回温,迎来地市“小阳春”。根据克而瑞监测,300城成交建面达到13456万平方米,成交金额达到3393亿元,环比分别上涨20%和5%。

两集中供地来临前,房企对热点三四线城市保持较高的关注度。在热点三线城市优质地块供应显著增加下,土拍溢价率回升至16.7%,创2020年以来新高。

从监测的重点城市重点地块来看,企业参拍重点地块次数较上月明显提升,同时土拍难度也在加码。龙头房企和部分国企、央企拿地势头较强,导致竞拍十分激烈。

截止3月末, 15家房企新增土储货值超过300亿,其中保利、万科、碧桂园等龙头房企年内新增货值已超过700亿,龙头房企优势显著。从各梯队新增货值集中度来看,近六成的新增货值被TOP20房企获得,较2月末提升近10个百分点,强者恒强格局不变。

克而瑞研究中心认为,目前22个重点城市“两集中”的供应地块暂未开拍,未来这些地块一旦入市,规模房企优势进将一步放大,预计行业集中度仍会持续提升。

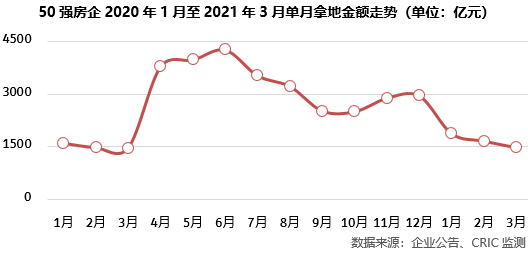

从销售50强房企单月投资额来看,延续了自去年6月以来下滑趋势,并跌至近一年新低水平。数据显示,3月份投资额不足1500亿,环比下降11%。根据认为,这与部分核心城市在双集中供地下暂缓供应不无关系。

另有10家房企单月投资额超过百亿,包括万科、保利、绿城、中海等房企赶在双集中供地前积极补充年内可售货值。其中,中海、中梁、越秀等房企单月投资额超过去年月均水平。

值得注意的是,一季度仍有部分企业投资端表现突出,规模房企优势仍然明显。从一季度新增货值在200亿以上企业来看,基本均来自销售TOP50企业,销售前十如碧桂园、万科、中海、金地等新增货值同比涨幅在70%以上。

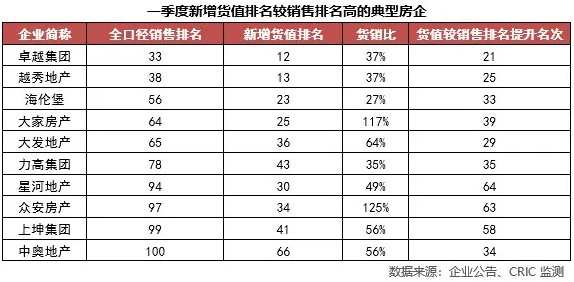

此外,如海伦堡、力高、星河、上坤、中奥等房企在前三月补货力度较大,新增货值排名比销售(全口径)排名高出20名以上。且从一季度新增货值总量与2020年全口径销售额对比来看,占比均超过25%,其中上坤、中奥、大发等占比超过50%,众安、大家货销比超过100%。克而瑞研究中心认为,在可售货值充足之下这些企业今年业绩增长动力强劲。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。