“三道红线”下的房企众生相

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源 :中国网地产

乍暖还寒时候,最难将息。

自房企“三道红线”监管新规公布以来,热议便从未停止。“2021年1月1日开始执行,力争3年内全行业达标”的计划,让房企在2020年的年报中将降负债、调结构、增加现金流作为重中之重,业绩会上房企大佬对“三道红线”的未来规划也应声加入其中。

来源:中国网地产

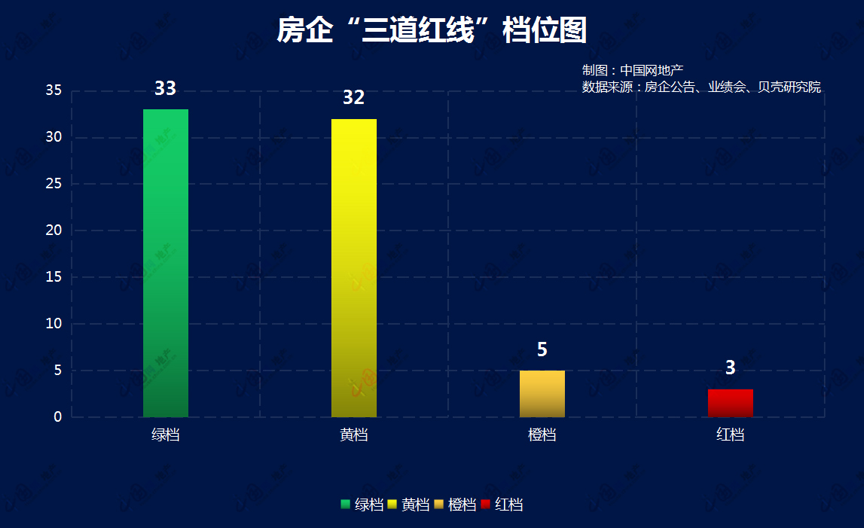

据中国网地产统计,截至2021年4月11日,超百家房企发布2020年年报,其中超70家房企公布“三道红线”数据,近半数达到绿档要求,脚踩两道红线的橙档房企为5家,3家房企全踩线归为红档房企。

“三道红线”重压下,几家欢喜几家愁?

“绿、黄档”安全区房企增多 剔预资产负债率仍为“老大难”

2020年8月,住建部、央行联合召开房地产企业座谈会,对12家试点房企有息负债规模设置了“三道红线”,其中包括剔除预收款后的资产负债率不得大于70%;净负债率不得超过100%;现金短债比要大于1。

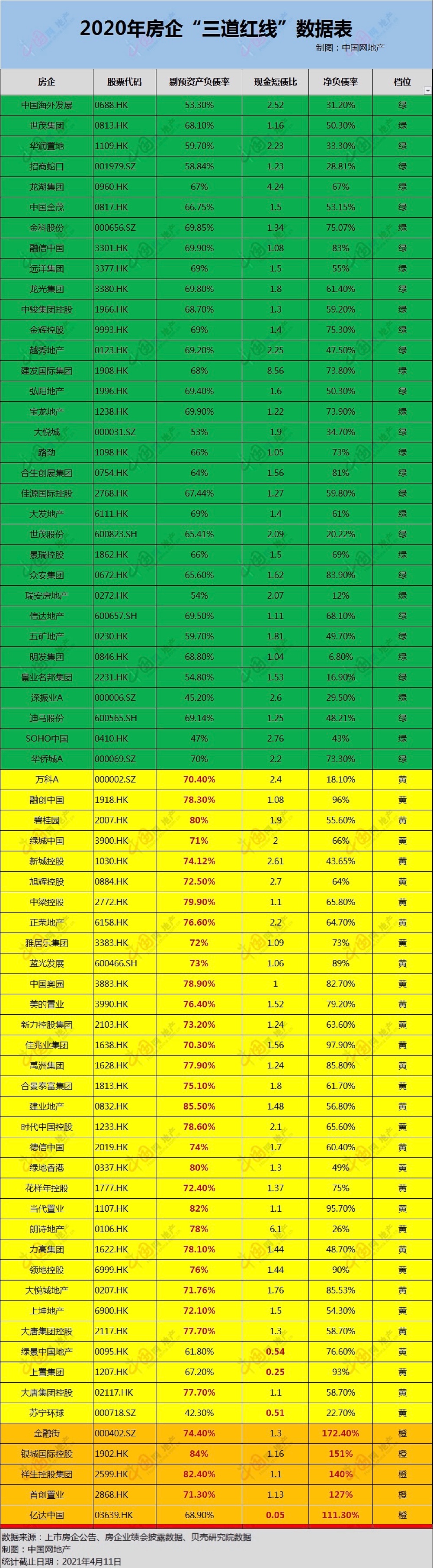

据中国网地产统计,目前12家试点房企中,除保利发展、阳光城、绿地未发布年报外,其余9家均发布年报及公布“三道红线”数据。其中,中海、华润、华侨城3家为均未踩线的绿档房企,万科、融创、碧桂园、新城、中梁5家房企踩中一条安全线至黄档房企。

依据“三道红线”规定,如果三项指标均不达标,归为“红档”,有息负债规模不得提升;两项不达标,归为“橙档”,有息负债规模年增速不得超过5%;一项不达标,归属“黄档”,有息负债规模年增速不得超过10%;三项指标全部达标,归为“绿档”,有息负债规模年增速不得超过15%。

来源:中国网地产

据中国网地产统计的73家房企“三道红线”指标中,绿档房企达33家,占比45.21%,黄档房企32家,占比43.84%,橙档房企5家,占比6.85%,红档房企3家,占比4.11%。

33家绿档房企中,除中海、龙湖、华润置地、世茂、合生创展、大悦城地产、华侨城A等仍保持“零踩线”以外,迪马股份、越秀地产、金辉集团、远洋集团、中国金茂、五矿地产、建发国际等房企通过“促回款、降负债”等措施,也实现“降档”,跻身“绿档”房企行列。

值得注意的是,绿档房企中有不少是卡在红线边缘实现降档。据中国网地产统计,33家绿档房企中,除净负债率据触碰红线有一定“距离”外,剔除预收款后的资产负债率、现金短债比均有再碰红线风险。

据中国网地产统计,有11家房企绿档房企的剔除预收款后的资产负债率在69%-70%之间,其中华侨城A更是卡在70%要求线上,有3家房企的现金短债比在1.0-1.1之间,其中明发集团现金短债比仅有1.04。

在“三道红线”三个指标中,最难调整的是剔除预收款后的资产负债率。不仅33家绿档房企中有11家在剔预资产负债率方面存在升档风险,剩余黄档、橙档、红档40家房企中,剔预资产负债率越过红线的达到36家,占比高达90%。

不少房企管理层也在业绩会上坦言,剔除预收款后的资产负债率是三道红线中最难优化的指标。

值得注意的是,73家房企有3家仍处于红档。

2024年全行业达标压力下 房企业绩会释放三道红线目标

全行业达标时间压力下,今年各大房企业绩会上“三道红线”目标也都定下完成时间点。

头部房企总是行业风向标。根据2020年业绩报告,碧桂园剔除预收款项的资产负债率为80%,净负债率55.6%,现金短债比为1.9倍,触及一道红线,属于“黄档”房企。碧桂园CFO伍碧君表示,根据测算,按照现有的经营的节奏,集团能够在2023上半年之前稳步变绿。

而恒大自2020年3月底提出新的发展战略以来,有息负债大幅下降2000亿元。

自2020年3月以来,在未发行境外债的情况下,用自有资金偿还境外债本息591亿元,并计划用自有资金偿还今年到期的所有境外债务。此外,恒大通过引入战略投资、分拆优质资产上市等方式,全面优化了集团负债结构,实现稳健发展。

关于“三道红线”降档目标,中国恒大集团董事局副主席、总裁夏海钧表示,中国恒大力争在2021年6月30日,净负债率降至100%以下,至2021年12月31日,现金短债比达到1以上,至2022年12月31日,资产负债率降至70%以下,达到“三条绿线”。

万科方面,截至2020年年底,万科持有货币资金1952.3亿元,净负债率18.1%,货币资金对一年内到期的有息负债的覆盖倍数为2.4倍,万科集团执行副总裁、财务负责人韩慧华针对三条红线降档问题指出,万科三道红线财务指标较2020年初均有所优化,万科长期以来坚持稳健的财务策略和较高的信用评级,预计2021年排名前列季度万科的“三条红线”将全部实现绿档。

值得注意的是,房企业绩会关于“三道红线”目标的实施措施基本都类似。通过促回款、调节奏、降成本、快交付,未来实现正经营现金流,达到降低负债、增厚净资产的目的。从各大房企业绩会来看,多数黄档房企给出企业自身的降档期限和目标。

新力控股首席财务官许进业提出,集团未来将继续提高管控能力,加快项目提前预售时间,加快收入确认与利润结转,预计1-1.5年内实现全部达标。

奥园集团执行董事、联席总裁陈志斌介绍,预计2021-2023年,集团有息负债每年降幅不低于5%,净资产年复合增长率至15%或以上,力争在2022年之前实现“三条红线”全达标。

正荣地产执行董事、董事长兼行政总裁黄仙枝表示,2020年正荣仅扣预资产负债率暂未达标,考虑到上市以来正荣资本结构的持续优化态势及管理层在财务方面的审慎态度,预计在2022年上半年将三线全面降为绿档。

花样年控股执行董事兼首席财务官陈新禹表示,关于房地产三条红线,目前花样年处在黄档位置。花样年净负债率为75%,现金短债比为1.37倍,剔除预收款的资产负债率为72.4%,今年将全部降到红线之下。

佳兆业管理层也在业绩会上表示,2021年将力争提前实现三项指标全部达标。

合景泰富2020年剔除预收账款的资产负债率从2019年的80.8%降为75.1%,仍然触及红线。对于达标时间,集团财务资金副总裁黄妍萍表示,有信心在2021年末降至70%,转入“绿档”。

房企集体降档成主流 良好财务结构构筑广阔空间

“三道红线”压力下,集体“降档”成主流,当前“绿档”阵营已倍增,踩线情况将直接影响房企融资、土储、资本化。

加之近期,北京、广州、天津、青岛等地纷纷公布2021年住宅用地“两集中”同步公开出让计划。业内人士分析,集中供地将更考验企业计划铺排能力,包括企业在集中供地期间,资金筹措和资源整合的能力。

同策研究院分析称,面对单次大量供地时,在资金有限的情况下,房企面临的首要问题便是投资城市的选择,需要企业对城市群内的城市投资潜力和投资价值进行科学研判;另一方面,房企若要获得更高的投资回报率,则需要对不同城市的市场周期进行精准研判,以把握较佳投资时点。这需要房企有科学且系统的投资组合策略方法去精准判断市场机会。

2020年, “三道红线”和“银行房贷集中度”的监管下,房企从银行端口进行融资的渠道难度加大。因此,本身财务方面有优势的房企便能够脱颖而出,扎实稳健的财务盘面,给企业发展留下了足够的运营和拓展空间,且让其在销售、土地拓展、多元化开拓等方面均取得不错进展。

招商蛇口董事总经理蒋铁峰表示,招商蛇口“三道红线”监测指标全部绿档,拥有更大的举债融资空间,有利于未来继续加速拿地,在扩大土储规模,在融资受限的大环境下更具资金优势。

而之前一直被诟病发展保守的龙湖,也在多项新规下迎来春天。数据显示,2016年至2020年,龙湖集团的净负债率一直保持在54%以下,现金短债比保持在3倍以上,剔除预收款后的资产负债率保持在70%以下,连续5年处在“三道红线”绿档水平。

龙湖CEO邵明晓称,“我们时刻提醒自己,不能滥占用金融资源,不能去做高息的融资。这么多年,在这个行业里,很多公司做前融、非标,而龙湖从来没有做过前融或非标,没有过资管计划、没用过影子银行”。

而对于三道红线全踩的富力地产则在年报中表示,其透过审慎的购地策略、执行战略性的资产出售计划、以股本配售形式发行长期资本,削减债务共人民币374亿元。

数据显示,2021年一季度境内外债券融资到期债务规模约3735亿元,同比增加134%。融资新规后,自2020年四季度至今,已连续两个季度新发债规模低于到期债务规模。融资新规效果较为显著,新增发债规模不及到期债务规模已成为新常态。预期2021年二季度房企偿债规模约为3279亿元,较一季度略有下降,但偿债规模仍属高位。

贝壳研究院认为,“三道红线”融资新规效果逐渐显现,房企“降负”成为行业整体趋势,且成果显著。同时,房企包括融资、取地、分拆上市等重要经营环节,都将与企业踩线情况密切关联,预期房企整体负债情况将进一步好转。

从长期来看,“三道红线”对房地产行业及房企有积极的作用,有利于房企更加注重抗风险能力的提高,优化资产结构,实现健康可持续发展。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。