一季度百强房企业绩大增83%,政策边际收紧仍不容忽视

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:丁祖昱评楼市

一季度,房地产行业渐入佳境,并在3月迎来“小阳春”行情。CRIC数据显示,3月份,全国28个重点监测城市商品住宅成交面积较2019年同期增长24%。

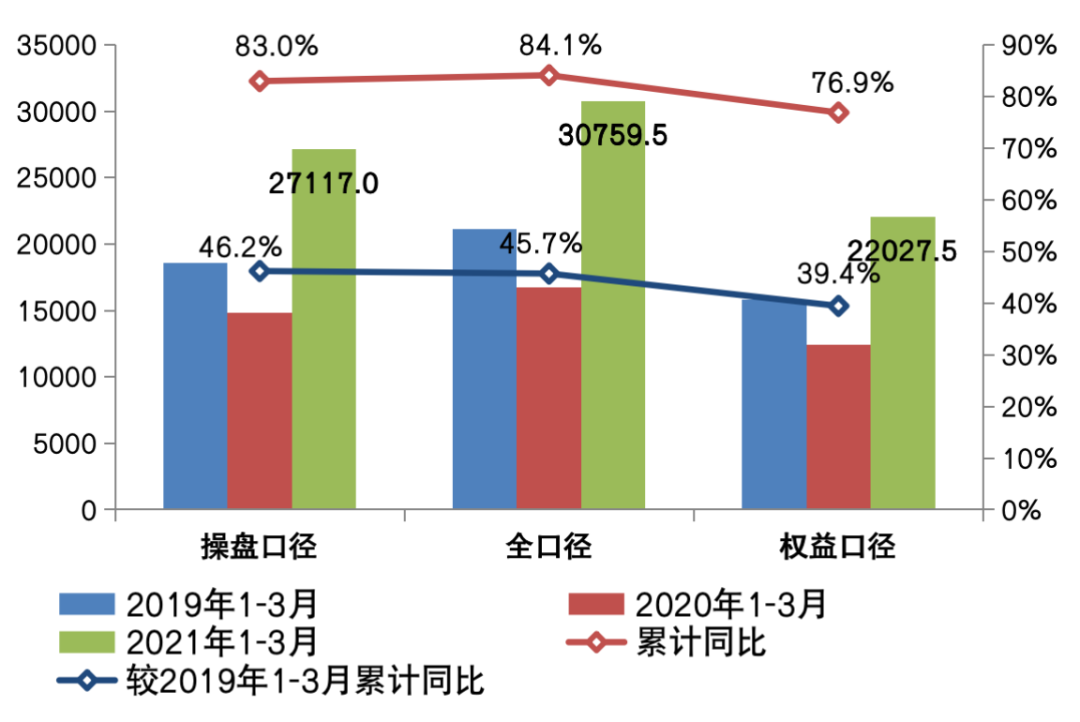

市场情绪高涨的同时,房企纷纷加大供货力度。3月份,TOP100房企操盘销售金额环比增长25.4%,同比增长60.8%,较2020年月均值增长14.1%。从1-3月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长83.0%。与此同时,各梯队房企销售业绩门槛值继续提升,相较去年和前年同期均有明显增幅,超四成房企业绩大幅提升,整体表现乐观。

值得注意的是,房企正面临整体政策环境边际收紧的现状,“因城施策”与“因企施策”趋于常态化,房企仍需积极调整自身战略方向,灵活应对市场变化,建立可持续性竞争优势。

2021年3月,TOP100房企单月实现销售操盘金额10918.3亿元,百强房企整体业绩规模较去年同期同比增长60.8%,较2020年月均销售金额增长14.1%。与上月相比,百强房企单月业绩环比增长25.4%。

从1-3月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长83.0%,较2019年同期增长46.2%。

从一季度表现来看,2月热点市场成交热度持续到3月份,房企纷纷在“小阳春”重要的销售窗口期,加大供货力度,成交规模呈明显回升的态势。

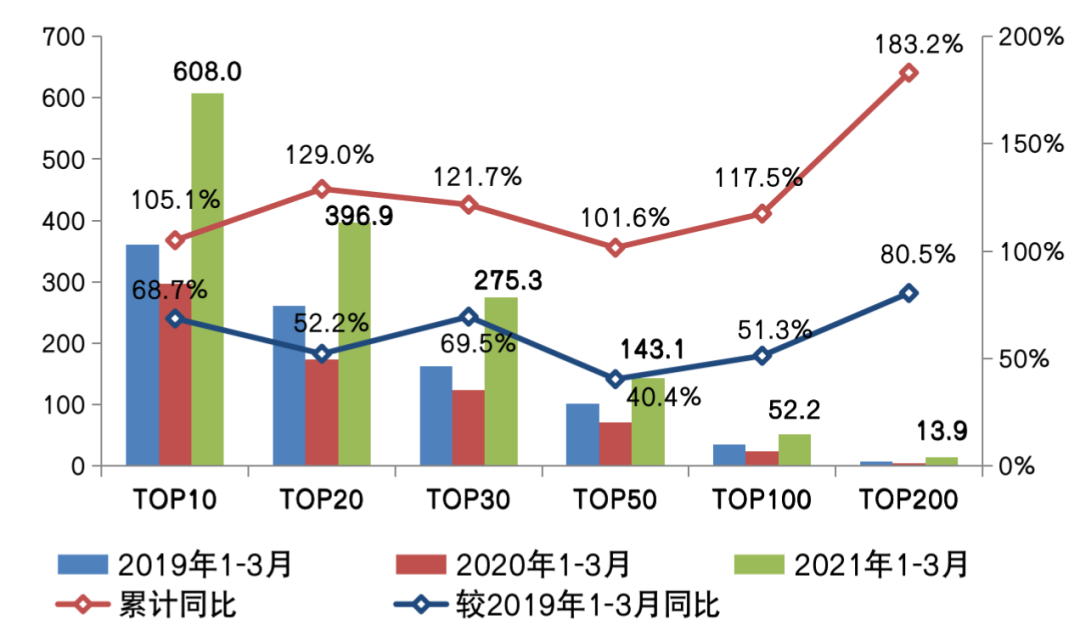

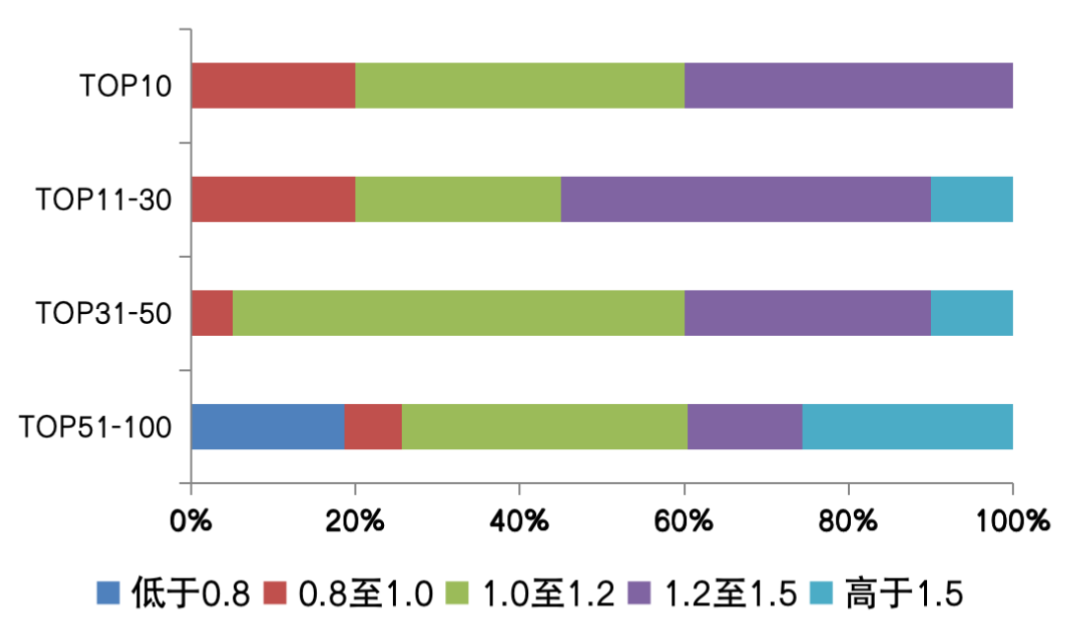

各梯队房企销售业绩门槛值在2021年一季度继续提升,相较2020年和2019年同期均有明显增幅。

行业龙头房企继续保持业绩优势,排名相对稳定,TOP10房企销售操盘金额的入榜门槛为608.0亿元,同比增长105.1%。TOP20和TOP30房企销售操盘金额入榜门槛同比涨幅均超过120%。

从增速来看,TOP100-TOP200小型房企业绩同比增速较高,销售操盘金额的入榜门槛13.9亿元,同比大幅增长183.2%。究其原因,一方面受到去年同期业绩受到疫情的负面冲击更为明显的低基数效应影响,更重要的是小型房企热点城市加快了出货速度。

从各梯队房企销售门槛值相较2019年同期的表现看,小型房企依然表现出显著提升,TOP200房企入榜门槛值增速依然高于其他梯队房企。百强房企中,不同量级的企业增速差异相对较低,其中TOP30房企以69.5%的增速先进其他梯队。

从房企业绩表现而言,3月,有81%的百强房企单月销售业绩好于去年月均水平,其中超过四成业绩增幅在20%以上,整体业绩提升明显。从不同梯队的房企销售增速的对比来看,TOP31-50梯队房企实现正增长的比重为95%,在各梯队中增长最为突出。

TOP30房企中,虽有20%的企业单月业绩较去年平均水平下降,但降幅依然低于20%,考虑到其体量,整体业绩仍属乐观。TOP51-100梯队房企中,超过26%的企业业绩增幅在50%以上,另有近二成的企业业绩降幅超过20%,表现出较为明显的两极分化特征。

一季度恰逢上市房企发布业绩公告,综合房企2020年业绩表现,营收增长放缓、销售毛利率与净利率下降是普遍现象。一方面此前楼市高热时期房企高价拿地项目进入结算期,另一方面受疫情影响,房企工程进度延后,经营成本、营销支出等期间费用上升,总而言之,行业正面临盈利能力下降的巨大压力。

在此背景下,结合政策收紧趋势,房企仍然面临多项挑战。

首先,房企正面临整体政策环境边际趋紧的局面。对房企而言,虽然热点城市市场成交将会迎来一定程度的降温,但是以居住为主的住房需求仍然存在,房企销售窗口期仍将持续。由于住宅需求的释放节奏将会延缓,房企需要重新构筑销售节奏和营销节点,积极蓄客推盘,从而保证项目的去化和回款效率。

此外,房企运营驱动初显成效,未来仍然面临较大的资金压力。从3月份已公布年报的房企披露信息看,多家房企“三条红线”降档成功,大部分房企也对在未来一至两年内降档至“绿档”保持信心。虽然快速降档使得优质房企综合运营能力得以体现,但是房企仍面临供给端融资渠道受限、需求端购房者资金被严查的调控影响,因而资金端压力并未得到有效缓解。未来房企仍需继续降本增效。在“开源”方面,除保证正常经营的销售回款以外,房企还需要在盘活存量资产、加强股权融资或拆分上市等方面发力。在“节流”方面,房企需要积极将大数据和数字化管理方式运用到项目开发中,也需要加强费用管控,提高人均效能。

供地“两集中”是房企面临的新挑战。重点城市“两集中”供地政策是希望通过增加供应,分流热点土地资源,从而保证土地市场的理性竞争,但实质上,一定程度上增加了房企的经营风险。在土拍阶段,房企需要加强资金统筹能力,通过调整融资节奏和回款节奏,既要避免大量资金的长期闲置,也要保证有充足保证金参与多宗地块的竞拍。已经处于“绿档”的房企有望凭借资金优势补充高质量土储,而储备不足的房企将面临更大的补库存压力。

集中供地或将导致未来项目的集中入市,房企竞品压力增加。因而在开发阶段,需要提升产品的标准化程度,加快周转速度,从而在推盘入市阶段取得一定优势。房企未来的发展策略也将受到影响。在热点城市,房企需加强热点城市深耕和精准研判的能力,才能集中的土拍竞争中取得优势。

与此同时,房企也需要将拿地的重心适度下沉至热点城市周边区域或其他非热点城市,通过调整投资结构调节未来项目的销售节奏。此外,有多元化拿地能力、可以通过城市更新、收并购等方式补充土储的房企优势得以凸显,其他房企也可以通过增加合作开发比重实现优势互补。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。